ESG szűk piacnak szóló ajánlásból globális üzleti megatrend

12 perc olvasási idő

Túlzás nélkül állítható, hogy az ESG beköltözött az életünkbe és egyértelmű, hogy meg kell vele ismerkedni közelebbről is. Elég, ha csak beírjuk a keresőbe: az már jelent valamit, hogy az angol kifejezésre több mint 2 milliárd találat van.

Az már talán sokak számára ismert, hogy az ESG egy angol nyelvű rövidítés, amely a környezeti (Environmental), társadalmi (Social) és irányítási (Governance) szavakat jelenti. Az is világos lehet, hogy ez egyelőre egy nem kötelezően betartandó keretrendszer a vállalatok számára, amelynek azért van előnye is. Ha más nem, akkor a kockázatok csökkentésében. De azért ennél többről van szó, ezért most alámerülünk az ESG-ben: célunk, hogy átfogóan bemutassuk egyrészt azoknak, akik nem tudják hová tenni az ESG-t, másrészt azoknak, akiket csak egyszerűen érdekel, hogy mi ez az „őrület”.

Honnan ered az ESG?

Az ESG jelenségének megértéséhez fontos tisztázni, hogy ez kéz a kézben jár a fenntarthatósággal. A fenntarthatóság a vállalatok esetében azt jelenti, hogy a cég működése szó szerint hosszútávon fenntartható, azaz tevékenysége során nem vagy minimális mértékben káros a környezetre és gazdaságra. Például nem bocsát ki sok káros anyagot a légkörbe, hiszen azzal fokozná a szén-dioxid mennyiséget a levegőben és ez nyilván nem fenntartható a klímaváltozás miatt. Még egy példa: a cég által előállított terméket nem gyerekek készítik Távol-Keleten, mert ez etikátlan. Ezek a banálisan hangzó példák sajnos még mindig korunk megoldandó problémái közé tartoznak – az ilyen és ezekhez hasonló problémák megoldása révén érhetjük el a fenntarthatóságot – vállalati szinten (is).

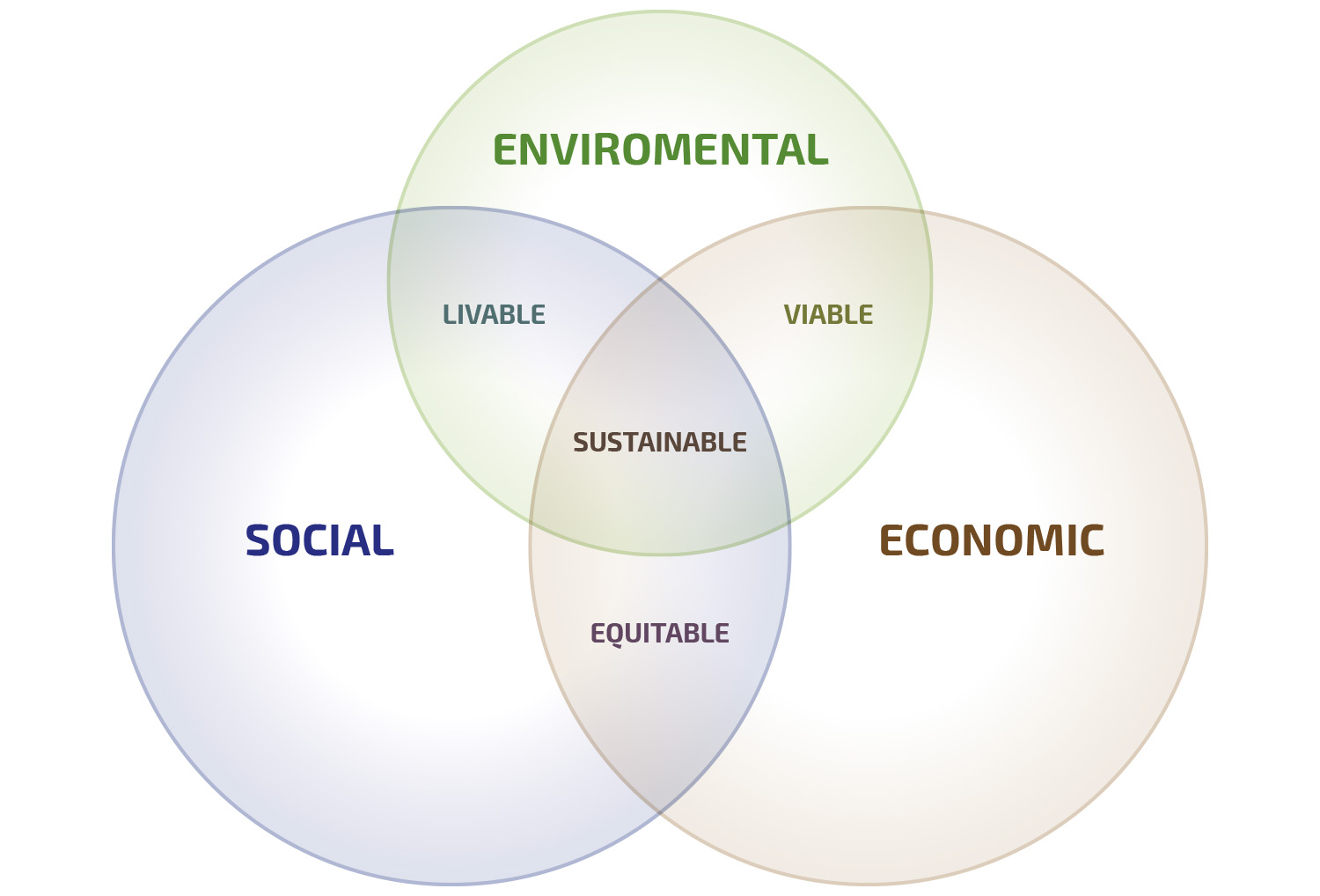

Az ESG előzményeként tekintett fenntartható fejlődés fogalmát az 1987-es Brundtland-bizottság Közös jövőnk című jelentése vezette be. Ebben olvasható a fenntartható fejlődés definíciója, amelyen keresztül megérthető az ESG jelentése is:

A jelen szükségleteit úgy kielégíteni, hogy az egyúttal nem veszélyezteti a jövő generációk szükségleteinek kielégítését.

Ehhez kapcsolódik az azóta számos formában megjelent és ma már jól ismert halmazábra is:

Ez már keretet ad ahhoz, hogy - lévén vállalatokról van szó, - a fenntartható fejlődés eléréséhez az azt alkotó három területen kell erőfeszítéseket tenni, például a fentiekben is hozott példákon keresztül. A fenntartható fejlődést alkotó három dimenzió a környezeti (environmental), társadalmi (social) és a gazdasági (economic). Az ESG esetében a különbség annyi, hogy a gazdasági dimenzióból irányítási lett (governance), de ha belegondolunk, a gazdaság felöleli a vállalatokat, mint gazdasági szereplőket, tehát a logikai út világosan mutatja az összefüggést.

E definíció kibontása után felmerülhet a kérdés, hogy vajon miért lett most olyan fontos az ESG?

Sajnálatos módon az ESG térnyerését, az, hogy egy viszonylagos marginális szűrő-rendszerből, értelmezési keretrendszerből egy világméretű buzzword vált, magunknak köszönhetjük, azaz a természetet romboló emberi (gazdasági) tevékenységnek, - mert elsősorban a klímaváltozás hívta éltre az ESG-t -, illetve annak növekvő kockázata tette ismertté. Ez az egyik folyamat. A másik a pénzügyi szektor erre történő reakciójának köszönhető, hiszen az ESG, mint értékelési szempont először a befektetéseknél honosodott meg. Lássuk miről is van szó ezek mögött.

A klímaváltozás ténye, kijelenthetjük, hogy a lakosság körében az egyik legismertebb jelenség, amelyről az emberek túlnyomó többsége mostanra hallott. A rémisztő részleteket ugyanakkor talán nem mindenki ismeri. Sok hír jelenik meg a témában, legutóbb az IPCC-jelentés, amely egyenesen úgy fogalmaz, hogy „ha késlekedünk, meghalunk”. 1987-ben is beszéltek a klímaváltozásról, de évről évre egyre komolyabb döntések születnek és ezzel párhuzamosan a média is egyre komolyabban veszi – már csak azért is, mert egyre konkrétabb jelei vannak a mindennapokban a klímaváltozásnak. Tehát a klímaváltozás nem a távoli jövőben lesz, sőt.

A klímaváltozás elleni küzdelem egyik lényegi eleme, hogy a Föld átlaghőmérsékletének emelkedését megállítsuk vagy csökkentsük. Jó esetben pedig szinten tartsuk. Az ok-okozat egyszerű: minél károsabb az emberi tevékenység, annál nagyobb mértékben emelkedik a Föld átlaghőmérséklete, minél nagyobb mértékben emelkedik ez az átlaghőmérséklet, annál nagyobb katasztrófával kell szembenéznie az emberiségnek. Minél nagyobb a katasztrófa...

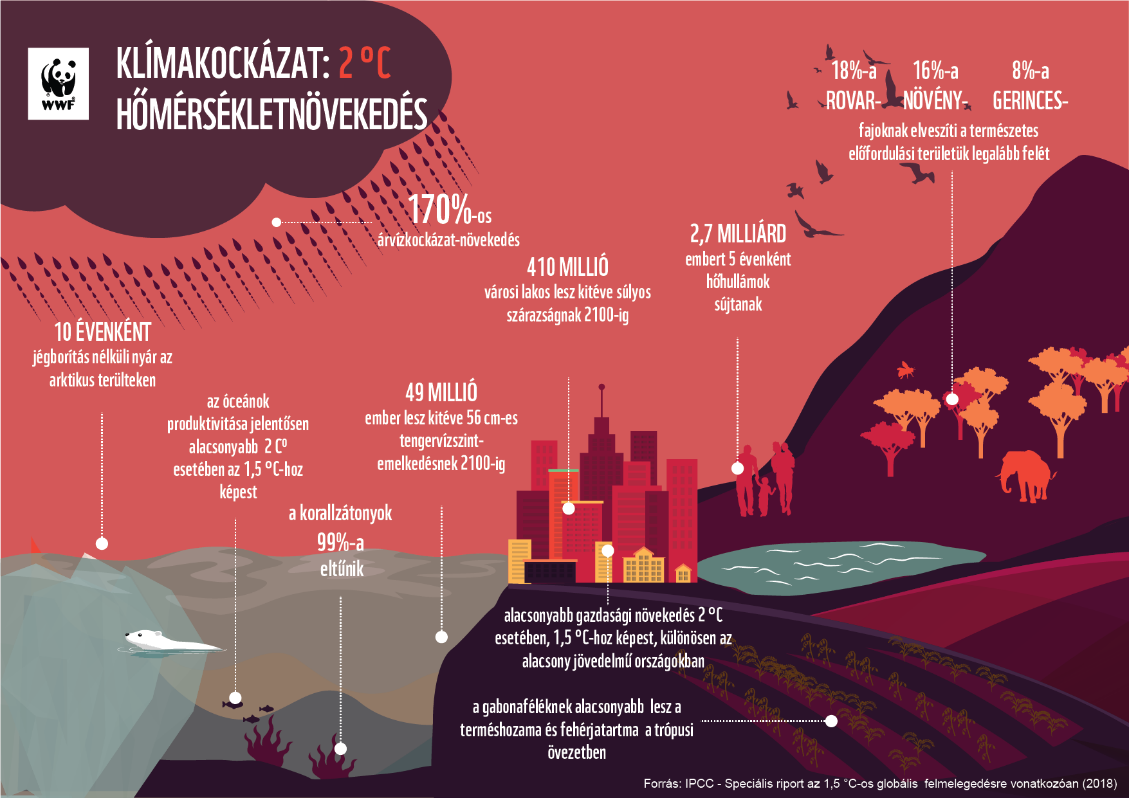

Az átlaghőmérséklet emelkedésére a kutatók különböző forgatókönyveket vázoltak fel, hogy mi lesz, ha 2 fokkal, mi lesz, ha 1,5 fokkal emelkedik a hőmérséklet, ami elsőre nem tűnik soknak, de a következők alapján nagyon is vészjósló jövőt festenek. Röviden összefoglalva nem sok jót remélhetünk. De beszéljenek a WWF ábrái:

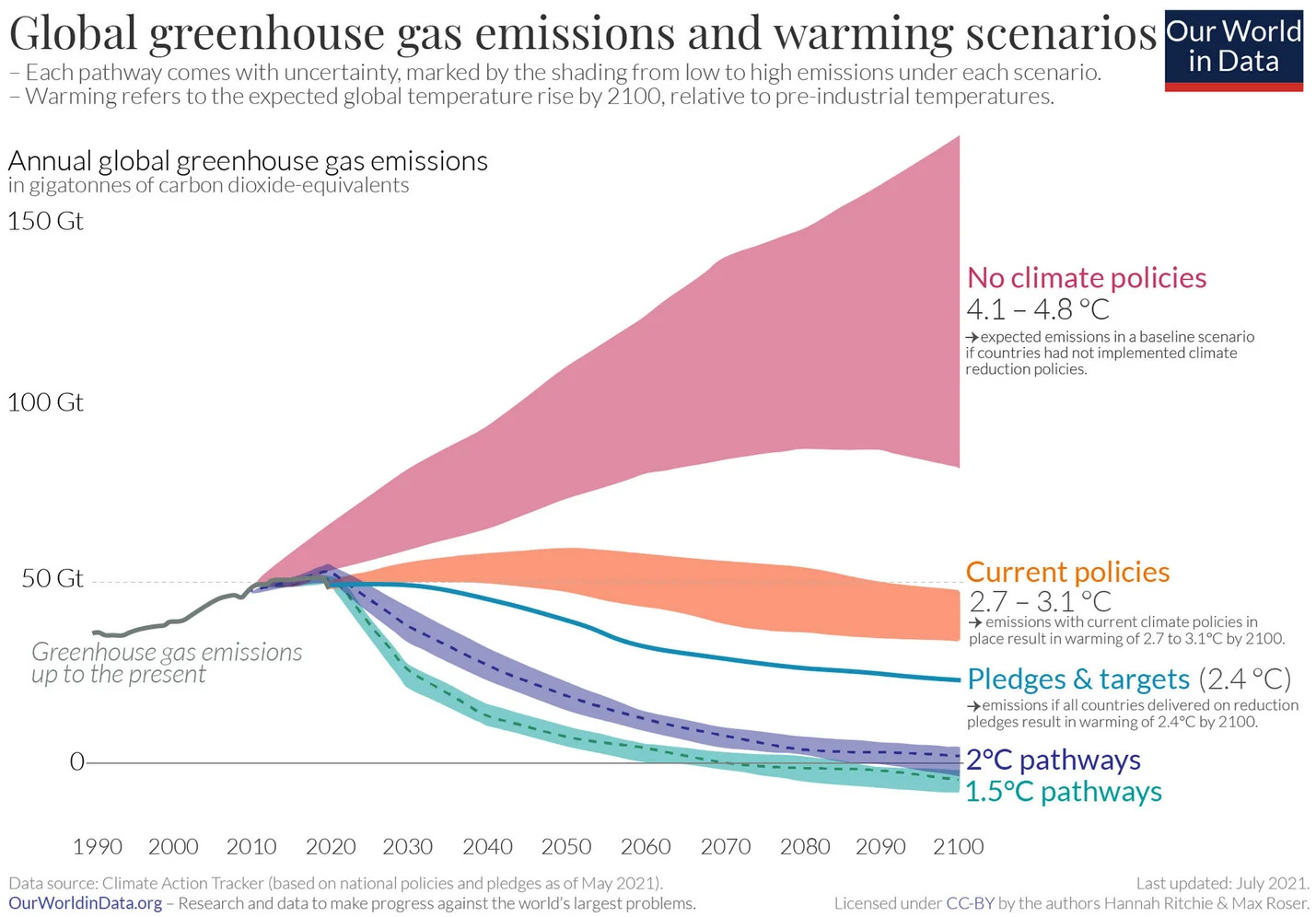

Azért, hogy érezzük, hogy mennyire súlyos a helyzet, érdemes kontextusba helyezni a klímaváltozás elleni küzdelmet és a hatásokat: a klímaváltozás elleni küzdelem egyik legfontosabb területe a globális üvegházhatású gázok kibocsátásának csökkentése – azért, hogy ne emelkedjen a Föld átlaghőmérséklete. Tehát az emberiség célja – elvileg –, hogy minél kevesebb ÜVG-kibocsátás legyen. Erre vonatkozóan is vannak forgatókönyvek, amelyeket a következő ábra szemléltet:

a globális ÜHG-kibocsátás mértéke különböző szcenáriók esetén

A fentiek összefoglalásaként pedig:

Az iparosodás óta az emberi tevékenység következtében a Föld átlaghőmérséklete 1 fokkal emelkedett. 2030-tól 2052-ig tartó időszakban ez az emelkedés elérheti a 1,5 fokot.

Ahhoz, hogy az előzőekben is említett 1,5 fokot szinten tartsuk, a globális nettó szén-dioxid kibocsátást a 2010-es szintről 2030-ra 45%-kal kell csökkenteni. 2050-re pedig el kell érni a karbonsemlegességet (nettó zéró kibocsátást).

A 1,5 fok szinten tartása, mint fentebb a WWF ábrája is mutatja, ugyanúgy változásokat hoz az életünkben, ám számos területen mérsékelné a problémákat (biodiverzitás, egészségügy, élelmiszer- és vízbiztonság, gazdasági növekedés) és az adaptációs költségeket.

Most, hogy tisztában lettünk az ESG környezeti vetületével (E-environmental), amely esetében a vállalat ilyen irányú erőfeszítéseit a klímaváltozás elleni küzdelem indukál, nézzük meg, hogy miért a pénzügyi szektor volt az ESG fejlődéstörténetében a meghatározó terület.

Az ESG, mint központi vezérlőelv

A társadalmilag felelős befektetések (Social Responsible Investments) már az 1970-es évektől kezdve jelen voltak (de a gyökerei az USA-ban a 18. századig nyúlnak vissza), azonban nem vonzottak tömegeket, és nagy hírverés sem volt körülöttük. Ahogy telt az idő úgy lettek egyre népszerűbbek, összefüggésben azzal, hogy egyrészt a politikai-gazdasági folyamatok átalakították világunkat, másrészt a környezetvédelem kiemelt fontosságot kapott, amely csak egyre erősebb lett. Mindezek mellett az elv, hogy megéri társadalmilag felelős befektetésbe rakni a pénzt, igazolta magát, ugyanis a hozamok is jöttek. Ezek együttesen formálták a pénzügyi világot, amely az ESG-t egyfajta értelmezési keretrendszerként használta a befektetések értékelésekor: ha megfelel az ESG-elveknek (például nem környezetszennyező, nincs káros hatással a társadalom egyik csoportjára sem és átlátható módon működik), akkor felülsúlyozták a részvényt a befektetési alapban. A példa kedvéért leegyszerűsített modell szerint ezen az alapon dohányipari cég részvényei nem feleltek meg az ESG-követelményeknek, mert probléma adódik az ESG-n belül az S-sel (társadalmi dimenzió). Azt most nem részletezzük, hogy a társadalmilag felelős befektetések, zöld pénzügyek világában hány fajta befektetési forma létezik, de azokban már közös az ESG-keretrendszer.

Az ESG a mai formájában először 2006-ban jelent meg, az ENSZ által még Kofi Anan főtitkár által életre hívott Felelős Befektetések Alapelvei (Principles for Responsible Investments) elnevezésű befektetőkből álló hálózat révén. Ők jelentették meg az „Alapelveket”, amelyek az ESG érvényesítése céljából 6 alapelvet fogalmaznak meg. A kezdeményezés azért is volt fontos, mert nagy média visszhangot kapott és nyilvánosan deklarálta a nemzetközi befektetői világ, hogy az ESG nem viszi a pénzt, hanem hozza.

A biztosítási és a bank szektor is kivette a részét az ESG terjedéséből: 2012-ben létrejött a Fenntartható Biztosítási Alapelvek (PSI), 2019-ben pedig a Felelős Banki Elvek (PRB) – mindkettő az ENSZ égisze alatt.

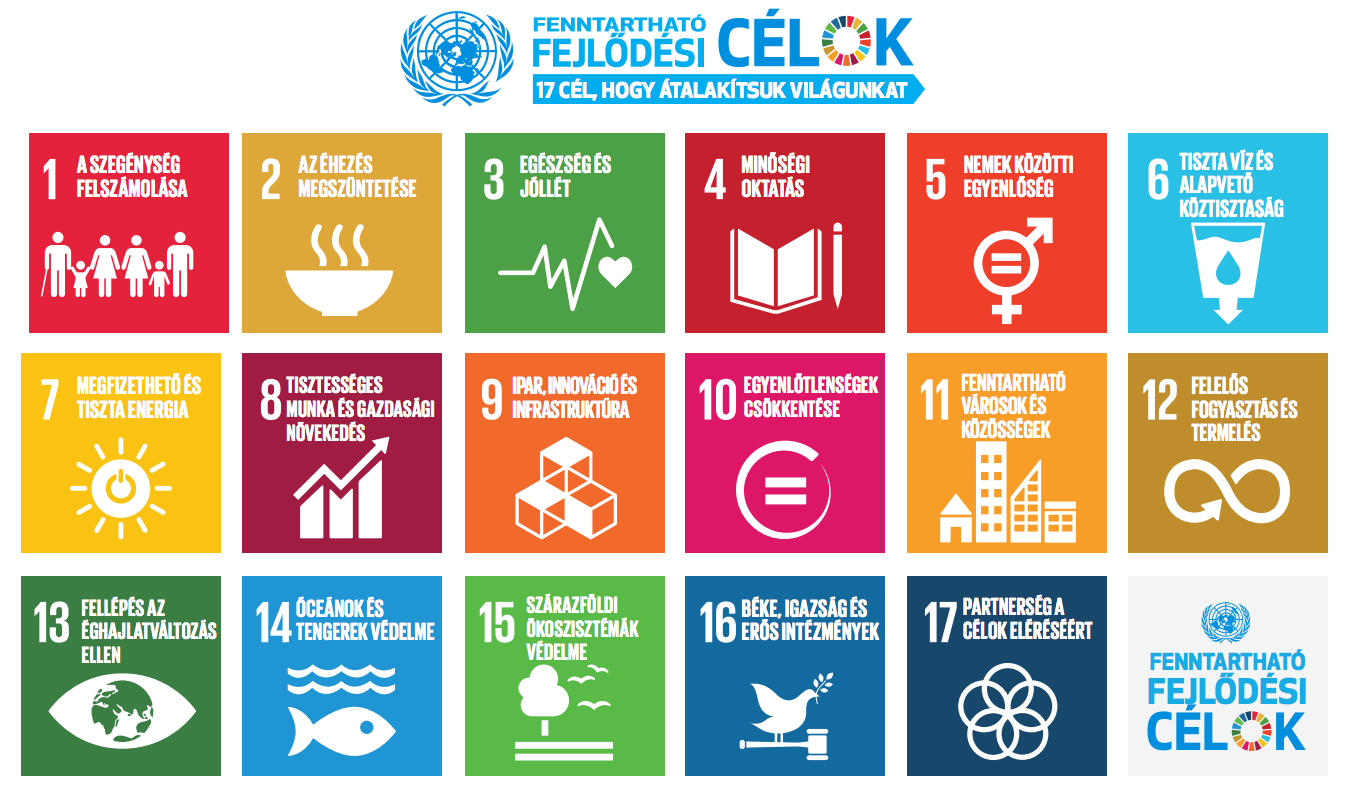

2000-ben az ENSZ meghatározta (illetve frissítette korábbi) az ún. Fenntartható Fejlődési Céljait.

Ez szintén fontos lépés, hiszen olyan célokat fogalmaztak meg, amelyek beépíthetők a vállalatok ESG szempontjai közé is (és mint később látni fogjuk ez meg is történt). Az ENSZ Fenntartható Fejlődési Céljaival kapcsolatban „a dokumentumban megfogalmazott 17 fenntartható fejlődési célhoz (Sustainable Development Goals – SDGs) 169 alcélt társítottak, amihez a mai állás szerint 231 indikátort rendeltek, hogy ezek mutassák az egyes országok, illetve a világ közeledését a meghatározott célokhoz. Az indikátorok fejlesztésében 2020-ban érkezett el oda az ENSZ, hogy már minden mutatónak van kidolgozott módszertana. Az Agenda 2030 nem kötelező érvényű ajánlás, ebből következően az országok, országcsoportok a célok teljesülését más, a saját országukat, régiójukat jobban leíró, relevánsabb mérőszámokkal is mérhetik.”

Az ESG fejlődéstörténetében jelentős lépés a Párizsi Klímaegyezmény: 2015 decemberében, a történelem során először állapodott meg a világ összes országa (!) abban, hogy közös erőfeszítéssel

jóval 2 celsius fok alatt tartják a globális felmelegedést,

kezelik az éghajlatváltozás hatásait,

minden országnak a kibocsátás csökkentésre nemzeti tervet kell készítenie, amit felül kell vizsgálni 5 évente.

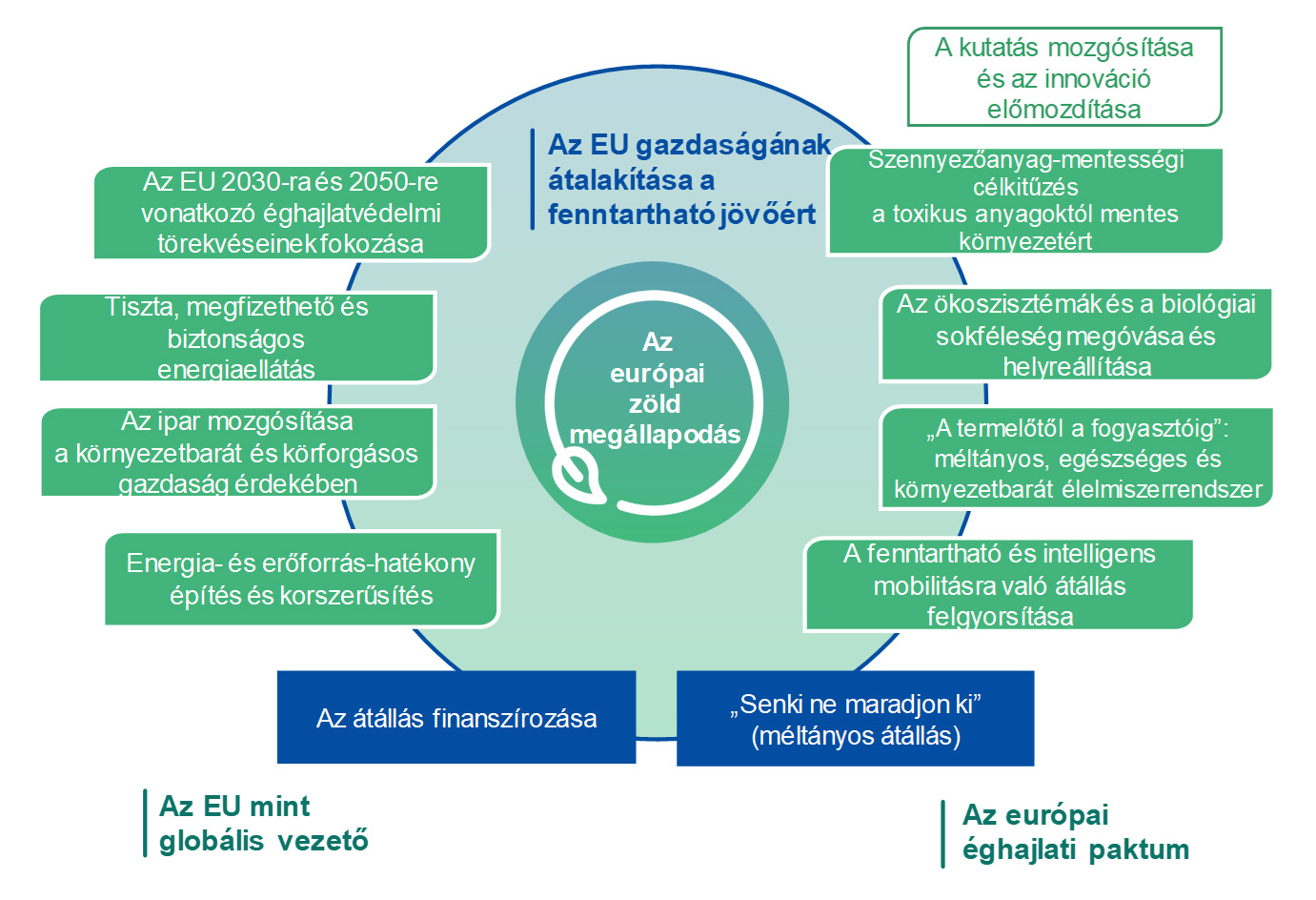

A párizsi klímaegyezményt követően az EU is megtette a vállalásait, benne Magyarországgal is, amelyet az Európai Zöld Megállapodásban foglaltak össze: az EU vállalta, hogy 2030-ra legalább 55%-kal csökkenti a kibocsátásait. 2050-ig pedig eléri a teljes klímasemlegességet.

A Zöld Megállapodás meghatározza azokat a beruházásokat és finanszírozási lehetőségeket is, amelyek által a zöld átállást meg lehet valósítani (a nagyívű tervek szerint). A klímasemleges célok elérését célozza az EU Fenntartható Finanszírozási Akcióterve is, amelynek keretében 2020. július 12-én lépett hatályba az EU Taxonómiarendelete. Ez a rendelet meghatározza azt a 6 környezeti célt, amelyek elősegítik a fenntartható világba történő átmenetet. A 6 környezeti cél a következő

éghajlatváltozás mérséklése,

éghajlatváltozáshoz való alkalmazkodás,

vízi és tengeri erőforrások fenntartható használata és védelme,

körforgásos gazdaságra való átállás,

szennyezés megelőzése és csökkentése,

biológiai sokféleség és az ökoszisztémák védelme és helyreállítása.

A fentiek ismerete elengedhetetlen ahhoz, hogy lássuk milyen kezdeményezések és globális klímapolitikai célok formálták a világ üzleti és politikai döntéshozóit abban, hogy az ESG mára a „jó vállalatok” fokmérője legyen.

Az ESG mai vállalati értelmezési formáját csak pár éve nyerte el, köszönhetően a davosi világgazdasági fórumnak. A Világgazdasági Fórum (WEF) és a Nemzetközi Üzleti Tanács (International Business Council) a BIG4 együttműködésében elindították az ESG standardizálását azzal, hogy egy 22 specifikus metrikát alkottak - a cél ezzel az, hogy egyfajta nemzetközileg alkalmazható, minden vállalathoz igazodó szabványt hozzanak létre, amely alapján mérni tudja az ESG célok/szempontok szerinti tevékenységeit.

Ennek az egyik eredménye lett a 2020-ban kiadott ún. Davos Manifesto: The Universal Purpose of a Company in the Fourth Industrial Revolution. Ez a manifesztum megfogalmazza a vállalatok ipari forradalomban betöltött szerepét, célját, és egyfajta új korszakot hirdet.

Ez a vállalatokat a fenntarthatóság irányába terelő globális dokumentum már tartalmazza azt a bizonyos 22 alapvető kvantitatív mérőszámot, amely alapján az ESG-t lehet mérni. Ez a 2020-ban kiadott mérőrendszer 4 kulcsterületet ölel fel: az irányítás (governance), a bolygó (planet), az emberek (people) és a jólét (prosperity). A megfogalmazott célok pedig nem meglepő módon kapcsolódnak a fentiekben ismertetett ENSZ Fenntarthatósági Fejlődési Célokhoz is.

Visszatérve az EU-ra: a napokban jelent meg az EU Taxonómiarendelet energiatermelésre vonatkozó szabályozás, amely értelemszerűen azt is meghatározza, hogy milyen beruházás és tevékenység tekinthető zöldnek. A megjelent szabályozási részlet fontos kérdésben mutat iránymutatást: zöldnek minősíti az atomenergiát, a gázt és a hidrogént is. Ez nyilván az egyes országok esetében fontos, hiszen nem mindegy milyen erőműparkkal vág neki az ország a zöld átállásnak, de fontos a vállalatok számára is.

"A vállalatoknak ma még nem kötelező betartaniuk semmilyen Taxonómiához kapcsolódó küszöbértéket és további minőségi kritériumot, de a befektetők és a bankok ma már azokat a cégeket részesítik előnyben, amelyek működése eleve fenntartható, vagy vannak olyan célkitűzéseik, hogy szükségszerűen károsanyag kibocsátással járó tevékenységüket hogyan tudnák alacsonyabb szennyezéssel végezni. Ennek igazolásához viszont figyelembe kell venni a Taxonómiát, azaz csak olyan tervek minősülhetnek zöldnek, amelyek teljesítik az egyes tevékenységekhez kapcsolódó taxonómia szerinti kritériumokat.” – fogalmaz egy szakcikk.

A szabályozások erdejében a megújulók biztos pontnak számítanak a cégek számára, és talán egyértelmű, hogy a napelemet válasszák, mert nem kérdés, hogy megfelel minden zöld kritériumnak.

Mit tehetünk mi?

Mint látjuk, az ESG iránt érdeklődő vagy egy jobb világért tudatosan dolgozni akaró vállalatvezető, menedzser hirtelen számos ESG értelmezéssel találkozik, amelyek között nem könnyű kiigazodni. Több nemzetközi szervezet is kiadta saját ESG-értelmezését, a politikai állásfoglalások csak általánosságban fogalmaznak, az ESG által megálmodott szép új világ eléréséért tett erőfeszítések konkrét, adekvát mérése pedig igen nehéz. Egyrészt rendkívül időigényes és költséges is, hiszen 22 és ennél több mérőszámot alkalmazni egy vállalat működéséhez nem éppen sétagalopp, főleg, ha azt vesszük, hogy minden vállalat más és más (és nemcsak profiljában, tevékenységében). Az ESG ma már komoly piac, ahol különböző szolgáltatók kínálják értékelési módszerüket.

Ráadásul egy dolog a pénzügyi, és másik dolog a nem pénzügyi jellegű jelentés. Előbbinek szigorú nemzetközi standardjai vannak, amelyekben most helyet kellene kapnia az ESG-nek. Utóbbinál pedig teljesen tiszta lappal indul a jelentés, hiszen olyan dologról kell számot adni, amiről eddig nem kellett jelenteni.

A helyzetet tovább bonyolítja, hogy az ESG-ről történő beszámolókhoz ajánlott jelentés-rendszerek sem egységesek: több nemzetközi szervezet is kínálja saját riportolási rendszerét, ami alapján elmondhatja magáról a vállalat, hogy mit tesz ESG-ügyben.

A legelterjedtebb a GRI (Global Reporting Initiative), amit a világ 250 legnagyobb vállalatának 96%-a alkalmaz.

A pénzügyi szektor azonban ezúttal is előrébb jár: a tavaly ősszel Glasgowban megtartott ENSZ COP26 konferencián jelentős elmozdulás történt a pénzügyi beszámolókkal kapcsolatban, ugyanis a Nemzetközi Pénzügyi Beszámolási Standardok (IFRS) Alapítvány megerősítette, hogy az ESG bekerül a nemzetközi jelentési standardba.

A magunk részéről azt tehetjük, magyar vállalatvezetőként, legyen szó akár pár fős vállalkozásról, családi vállalkozásról vagy nagyobb több száz fős vállalatról, hogy józan paraszti ésszel végiggondoljuk, hogy cégünk tevékenysége miként találkozik a fenntartható fejlődéssel, ill. azok hogyan illeszthetők be a mindennapokba.

Érdemes fókuszálni az ESG egyes aspektusaira, azaz az irányítási, környezeti és társadalmi dimenziókra.

MIÉRT?

Azért, mert habár még nem kötelező az ESG betartása egy magyar vállalat számára, csak idő kérdése, hogy mikor lesz kötelező egyrészt az ennek történő megfelelés, másrészt az erről történő riportolás. A cikkben ismertetett nemzetközi szinten folyó definiálás és standardizáció pont ezt a célt szolgálják. Ha már most ESG-vel foglalkozunk, akkor kockázatokat is csökkentünk azáltal, hogy már most megfelelünk olyan, később már jogszabályokban előírt működési feltételeknek, amelyek a fenntartható fejlődést szolgálják.

A mai magyar vállalatok esetében kézenfekvő lehet az energiafogyasztás újragondolása:

egyrészt az energia kérdése nagyban összefügg az üvegházhatású gázok kibocsátásával,

másrészt, ha most az energiakrízis idején megnézzük a költségeket, akkor szintén érdemes lehet váltani. Tehát, ha a vállalkozásunk például napelemre áll át, akkor máris óriási lépést tettünk a fenntarthatóság irányába.

Az ESG ma egy következő, a világot már most megváltoztató megatrend, amiben érdemes meglátni a jót: hiába azt látjuk, hogy felülről erőltetik és egy újabb kötelezettség, amit nehéz megfogni, végsősoron a mi világunk és életünk fenntartásáról szól.

A fenntarthatóság, és ezt a cégek számára szabályozott keretek közé terelő ESG mind-mind azt mutatják, hogy eljött a cselekvés ideje. Itt a blogon is számos cikket olvashattatok a napenergiáról, amely egyfajta Jolly Jokerként az áram ára miatt is kézenfekvő, az ESG miatt is adekvát döntés és az egész fenntarthatósági eszme megtestesítője is egyben. De hogy jön ki a matek? Mit mutatnak a számok és a megtérülési mutatók? Csak marketing szöveg, hogy olcsó lett? Mi számít olcsónak? És ha vége az energiakrízisnek, akkor már drága lesz a napenergia? És ha hitel van rajta, akkor már nem annyira jó? Vagy csak zöld hitellel jó?

Ilyen és ehhez hasonló kérdéseket fogunk boncolgatni a következő cikkünkben, amelynek célja, hogy számok nyelvén mutassuk meg a napelem-beruházás részleteit.

Kép forrása:

Kép forrása:

a globális ÜHG-kibocsátás mértéke különböző szcenáriók esetén

a globális ÜHG-kibocsátás mértéke különböző szcenáriók esetén